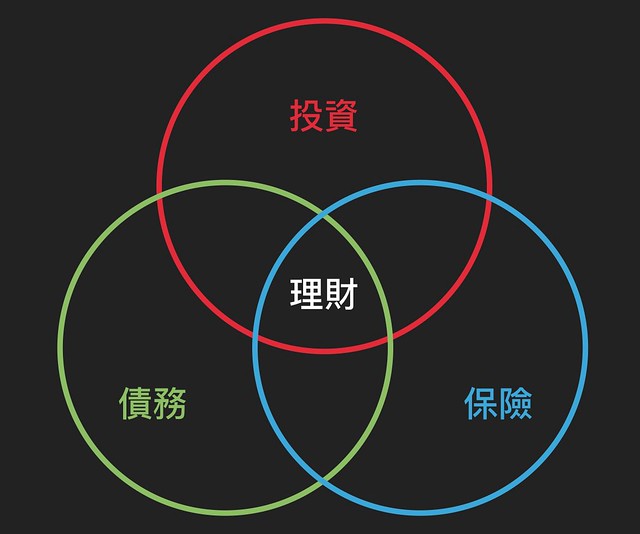

投資歸投資,保險歸保險

無論是投資或是保險甚至運用槓桿,都一定有他的優缺點,既然保險可以運用投資產生商品,投資也理所當然有買保險的買法,他的概念就如下圖:

每種商品其實都可以跨界,問題在於我們的能力是否能承擔,在初期能力不足以判斷對錯時,單純點絕對是好事!投資歸投資、保險歸保險、理債歸理債,這樣我們才有能力分清楚,我到底要什麼。

講那麼多保險的壞話!難道保險就這麼不好嗎!

希望大家不要誤會,這只是就他的本質討論而已,針對單純的保險來看,我認為沒有一件商品,可以比買保險更安心了。畢竟本來就是設計用來保障生、老、病、死、殘的這些狀況。

但是當我們保險的概念,提升到要回本、要養老、要賺錢,還要幫助你財富自由!基本上已經逾越保險的核心理念,甚至無限上綱保險功能時,保險很容易就會成為我們的負擔了。

那保險在人生的財務規劃中扮演的角色?

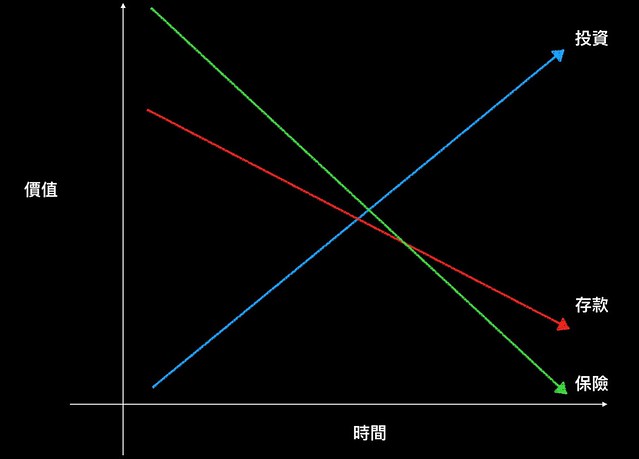

理財就是在合理的狀況下做出最有利的財務決定。作任何事、任何規劃幾乎都需要用到錢,因此在什麼時候作什麼動作,最有效益非常重要的

上圖是我認為利用理財的觀點來檢視保險,存款以及投資的三者之間隨著時間的不同所產生出來的狀況,我們可以發現:在對一個才剛開始保險,存款以及投資的人,保險的效益是最大的!因為只要你有繳錢,額度就會馬上給你,但是存款跟投資都是慢慢來的,但是只要時間一拉長,其實保險的效益就沒那麼高了,也就是說保險並不適合當作是長期來看待。

對單一保險而言,時間拉得越長,保險的效益就越低

或許有人會說,保險我再補足就好了,但是補足的解釋有很多,我不會建議大家全部都使用增加保險的方式補足剩餘的額度,應該要更彈性,用上圖來解釋的話,就是保險價值的降低,是可以利用投資和存款補足額度的。

保險的使用原則

大部分的保險專業人士會建議保保險既然是要解決,要遵守三個原則:

- 責任:你現在要對誰負責

- 需求:需要多少額度才夠

- 能力:在自己可負擔的範圍內,得到最完整的保障

這觀點非常的好,簡單有力,但是這是以保險的角度看如何保險。那如果把理財的概念放進去呢?就發展成以下三個原則:

保現在

從剛剛的圖可以知道保單在剛開始保的時候得到的價值最大,時間久了價值會變很差,因此我們不應該追求20~30年後會獲得有多少保障,這問題留給投資理財來解決,而是要針對萬一這一兩年出事,有沒有辦法承擔、沒有辦法承擔的話怎麼解決。

因此保單設計的第一點就是現在發生事了我有沒有辦法負擔,從這觀點下去檢視的話,終生型跟回本型的保單,絕對不會是我們的首選,因為保費高、額度低。

拿保險做理財規劃?下一頁看投資達人解答:這樣規劃更好!