為什麼明明還沒中獎,我們就興沖沖開始思考怎麼規劃?因為如果真的中了,一定會有好一段時間在心情上和生活上對我們造成巨大影響,到手的錢要怎麼花,當然得好好安排。

我從事保險服務多年,深深體悟到 死亡就如同樂透一樣,而且還是人人會中,只差在先後順序而已;機率雖小,但影響深遠,又是人生必經過程,這樣一想,是不是更該找時間和你的家人好好討論規劃?

由於我自己曾經因為上一代的變故,一夕之間從富裕變貧窮,深深覺得身後事非常值得討論!除了感性層面有很多事可以提前準備,理性層面的資產和負債如何處理,更是每個人都應該知道的基本常識。

在傳統觀念裡,似乎高資產族群才會做資產傳承或遺囑的安排,錢太多的人才要思考該生前贈與還是死後繼承,但以現階段的台灣家庭人口結構來說,少子又高齡,夫妻財務各自管理的情況非常普遍,也有越來越多經濟自主的獨身貴族……

萬一哪一天發生事故,手忙腳亂,措手不及是常有的事;若再遇上較為複雜的資產或負債問題,留下來的親友有能力可以面對處理、不造成金錢紛爭嗎?

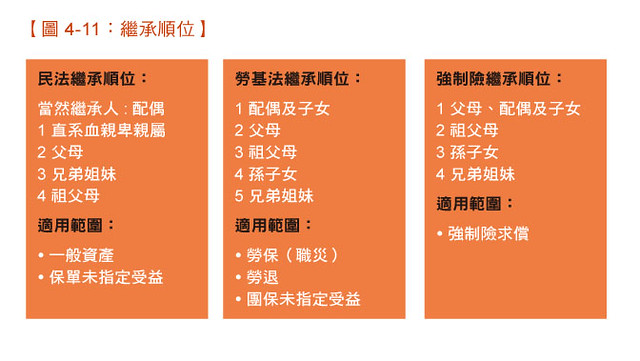

身後事如果沒有事先規劃,基本上就是依繼承順位分配,但你知道嗎? 台灣的法律有不只一套的繼承順位,一個是民法,一個是勞基法,就連強制險也有另一套請領順序!當然,你更該知道保險法可以指定受益人的權益。簡單來說,不同的資產可能因適用的法規而有不同的分配結果,不同的家庭結構也會衍生出錯縱複雜的繼承問題。

如下圖所示,假設一對沒生小孩的夫妻,老公在上下班途中不幸因為車禍身故,不只留下老婆,還留下同住的父母,那麼遺產可能依下列不同的法規來分配:

- 一般資產:根據民法,配偶與父母均分。

- 勞保(職災)、團保:根據勞動基準法,配偶一人獨有。

- 強制險:根據強制汽車責任保險法,配偶與父母均分。

如果家庭結構再加上子女,就又是不同的分配。你的資產是不是真能照顧到你想照顧的人?你的負債又會不會拖累到你所愛的人?這些讓人擔心又放不下的責任,就是你我需要花時間思考執行的大工程。

如果你是被留下來處理後事的人

假設你是被留下來處理後事的人,該如何處理遺產或遺債問題?

‧ 資產負債查詢管道:2020年7月起,國稅局一站搞定

如果你的親人過世了,關於如何查詢遺產或遺債,現在不需四處奔波,就可以一站查詢!包括存款、基金、上市櫃及興櫃有價證券、短期票券、人身保險、期貨、保管箱、貸款、卡債等,只要檢附申請人身分證明文件、被繼承人(就是身故的人)死亡證明文件,與被繼承人關係證明文件等,即可就近向任一國稅局提出申請查詢。

以往查債務要跑聯徵中心、查保險要找壽險公會,親人可能還有資產藏在不知道的地方,現在透過這項服務就可以清楚知道該找哪個金融機構,減少繁瑣往復查詢的時間。

‧如果繼承負債:

請盡速於三個月內向法院聲請限定繼承或拋棄繼承。且所有法定繼承人皆需辦理。也請留意,限定繼承仍需記得向法院陳報遺產清冊,進行遺產清算,並於六個月內申報遺產稅。千萬不能以為限定繼承就不會有債務上門,如果確定繼承債務的機率比較高,那還是建議拋棄繼承最能無後顧之憂。

‧如果繼承資產:

確認法定繼承順位,通知相關繼承人。也要記得辦理被繼承人原為要保人或受益人之保單變更。

也需留意,遺產免稅額雖為1,200萬,即使免稅,仍要申報。親屬過世後六個月內都可以辦理遺產稅申報,最多可以展延三個月。若一次要繳納一大筆現金稅金有困難的人,可以了解如何以實物抵繳。

‧關於社會保險權益:

如果逝世親屬有工作,可申請勞保死亡給付,並將勞退帳戶結清。如果沒工作或工作沒勞保,但有保國民年金,可申請國保死亡給付。

「萬一癱了,可以靠保險幫我請看護。我也順便把塔位都準備好了…」下一頁分享7項任務清單,理好遺產是其次,更重要是不把麻煩留給子女