除了生老病死之外,退休是人生中另外一個一定會面對的課題,就像減肥永遠都從明天才開始一樣。退休要花多少錢?該準備多少?如何達成?這些複雜的問題都讓許多人望之卻步。雖然準備退休路上有很多要注意的大小事,如果能夠注意以下幾件事,要快樂迎接退休生活,其實不如想像中那麼困難。

易被低估重要性:物價與長壽

規劃退休計畫的路上,物價與長壽是最容易被忽略,但又會帶來嚴重負面影響的關鍵因素。台灣從1980與1990年以來的平均物價年增率分別為2.3%與1.6%,擺脫物價年增率失控的80年代後,台灣物價都維持在平穩水準。進入2000年後,平均物價年增率更進一步降低至0.9%,很多人因此忽略物價的影響力。假設物價年增率為1%,40年後物價將成長至目前的1.5倍;但如果物價年增率升高至2%,40年後物價將成長至2.2倍(40年後的6.6萬元,購買力只等於今天的3萬元)。

別低估物價上漲的威力

除了物價上漲會侵蝕貨幣購買力外,長壽是另一個退休準備容易不夠的原因。根據衛生福利部資料,台灣女性平均壽命為84.2歲,所以女生只要準備夠用到85歲的退休金就夠?

「鉅亨買基金」提醒,平均壽命是所有人壽命的平均值,其中包含很多年幼就過世的人,如果是60歲的女性,預期壽命應該是86.6歲。而且受益於公衛條件提升、國民所得增長與醫療技術進步,台灣平均壽命年年都在增長,現在30歲的女性可能預期自己會活到85歲,但等到60歲時,才驚覺預期壽命怎麼變成91.4歲(60歲女性平均壽命平均每年增加0.16歲)。建議在做退休準備預估時,至少將自己的預期壽命設定在100歲。

易被高估難度:退休後投報率與複利效果

物價與長壽是大家退休準備可能不足的原因,而退休後繼續投資的投資報酬率與複利效果則是容易被忘記,而高估達成退休計畫難度的因素。

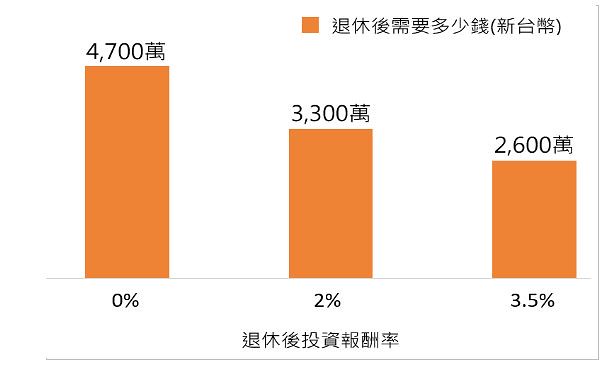

假設退休後每個月花現在等值的5萬元,每年物價年增率為1.5%,預計35年後退休且退休後會活35年。如果退休後不再做任何投資,退休需要4,700萬元。

但如果並非完全持有現金,而是以提高債券佔比來降低風險,退休所需金額就可以大幅降低至2,600萬元(股3債7的比重就有機會提供3.5%的報酬率)。

退休後繼續投資,將大大降低所需退休準備金額

資料來源:「鉅亨買基金」整理,資料日期:2021/7/14。(假設物價年增率1.5%、退休後每月花目前價值的5萬、35年後退休、退休後餘命35年)

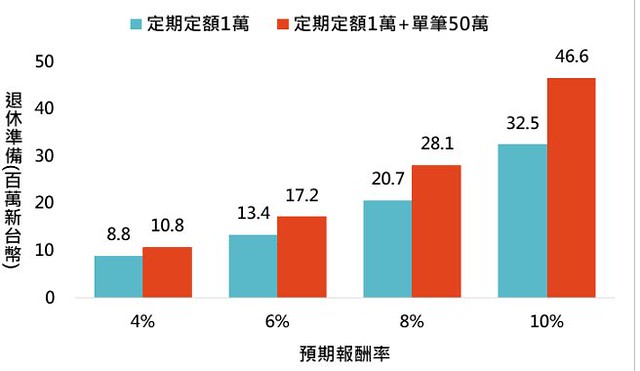

從4,700萬元降至2,600萬元,很多人可能還是喊金額太高、不切實際。 假設每個月定期定額1萬元、單筆投資50萬元,平均每年投資報酬率6%的情況下,35年後退休準備金額將成長至1,720萬元。如果運氣好些,平均每年投資報酬率升高至8%,退休準備將成長至2,810萬元。只要趁早開始定期定額,手上有多餘資金就以單筆投入,準備退休並非難事。

小錢也能滾出驚人退休準備金

資料來源:「鉅亨買基金」整理,資料日期:2021/7/14。(假設投資35年。投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證)

選擇好的投資,退休理財快速搞定

「鉅亨買基金」將上述各個容易忽略的因素都納入簡單好用的 退休計算機中,只需填入退休想要花多少錢、預計多久後退休與退休後預期餘命,加上能投入退休計畫的金額,就可快速算出所需報酬率。除了報酬率外,也提供預期報酬率介於1.5%至8.5%的三個投資組合,從試算、找投組到建立長期投資計畫,一站即可完成。

準備退休計畫達成的關鍵在於何時開始,越早開始投資計畫,就越能利用複利成長的好處來放大退休準備。離退休還有很長時間的人,建議趕快來開始準備退休的第一步吧!

作者簡介: 《鉅亨買基金》為國內最大民營基金平台,主要從事證券投資顧問業務,並提供投資人完善的基金交易平台,擁有專業投資研究顧問團隊,提供專業的投資諮詢與服務,並以專業顧問的角度推出各式主題式投資組合,以利投資人進行資產配置。 瞭解鉅亨買基金更多投資情報及建議

警語:

【鉅亨投顧獨立經營管理】110金管投顧新字第008號

各基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱投資人須知/基金公開說明書。投資人申購前應自行了解判斷。有關基金應負擔之費用(含分銷費用)已揭露於基金公開說明書及投資人須知,投資人可至公開資訊觀測站或基金資訊觀測站中查詢。