勞工有三大退休帳戶!這些錢怎麼領?可以領多少?

勞工相關的退休帳戶分成三個種類,第一個是勞保的退休帳戶,也就是勞保老年年金。另外則是所謂的勞退新制的退休帳戶,也就是常在報章雜誌上看到每一年收益多少的勞退基金;最後則是勞退舊制的帳戶。未來退休後我能領到多少錢,其實就是看這三個帳戶。

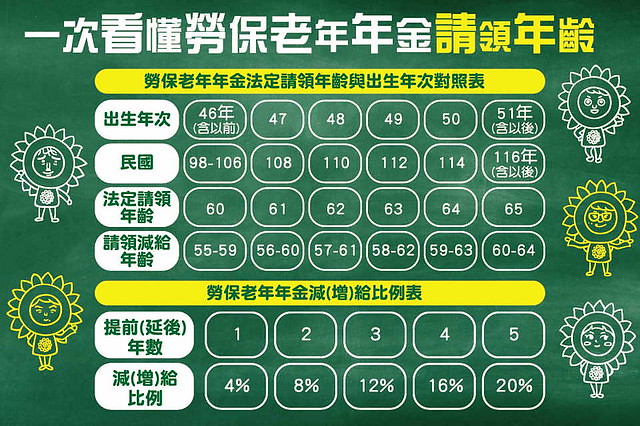

勞保領錯不划算,延後領還能多領20%

「只要你是勞工朋友,通常你就可以領到兩筆錢!」郭莉芳說明,勞保老年給付也就是每一個勞工65歲退休時可以領到的第一筆退休金,民國51年以後出生的人,法定可以領到勞保退休金的年齡就是年滿65歲以上,如果想提早領,提前一年會少領4%,那如果提早五年領走則是少領20%,也就是退休金會被打8折!不過相反的,延後一年領可以多領4%,延後五年再領可以多領20%喔!

圖片來源/勞工保險局臉書

至於另外一筆錢則是勞退新制;當然也可能有人同時適用勞退新制和舊制。

勞保、勞退分不清楚!到底哪裡不一樣?

勞保和勞退,其實是「退休金字塔」最底層和倒數第二層的概念。

一般所謂退休金字塔,最底層是社會保險的部分,當月投保薪資越高、要繳的勞保費就比較多,這也對應到未來可以領多少的勞保給付,而目前法定投保薪資上限為45,800元。

第二層則是所謂的職業年金,可以想像成是你的老闆幫你提繳退休金!所謂的勞退新制就是包含:

- 老闆一定要幫每一個員工提撥投保薪資的6%(不適用勞保月投保薪資上限45,800元)。假設月薪10萬元,則老闆就要提撥6%,也就是6千元。

- 勞工自己本人也可以提撥6%。這就是常聽到的勞退自提。

勞工保險與勞退新制基金比較表

| 勞工保險 | 勞工退休基金(新制) | |

| 性質 | 保險,提供的保障,包含傷害、殘廢、生育、死亡及老年給付。 | 強制儲蓄,退休後可提領儲蓄金額。 |

| 提撥方式 | 每月保險費用為「勞工級距金額x級距費率」。該費用政府負擔10%公司負擔70%勞工負擔20% |

公司每個月提撥勞工薪資的6%(公司的錢)到「勞工退休金個人專戶」;勞工也能自提最高6%的薪資(勞工的錢)到勞退金個人專戶。 |

| 請領條件 | 年滿65歲。(民國46年以前出生的人年滿60即可請領勞保年金。 | 年滿60歲。 |

那勞退舊制又是什麼?郭莉芳解釋,過去的勞退舊制是企業雇主要幫員工提撥薪水的2%~15%不等,提撥到一個帳戶,而勞工做滿25年後就可以把錢領走當做退休金。可是如果公司倒了,那公司提撥的錢就會領不到,或者是如果換工作、換了雇主,也沒有辦法繼續累積,種種問題引發許多勞資爭議,因此才有在2005年7月1日勞退新制才上路取代了舊制。

- 勞退舊制:提撥率2%~15%,變動大/所有權在雇主/換工作後年資消失

- 勞退新制:提撥率固定6%/所有權在勞工自己/換工作後帳戶依然跟著自己

聽說退休金會破產…勞退到底會不會倒?

勞退自提6%,讓退休金每個月都多一倍!

偶爾會聽說什麼退休金會破產,那勞退到底可不可信?千萬不要勞保、勞退傻傻分不清楚!郭莉芳強調,確實勞保有破產的可能,根據政府精算報告,勞保退休基金可能在2026年就會出現收支失衡,也就是破產;不過不是繳了勞保卻再也領不到錢,而是因為在少子化、超高齡社會下,領退休金的人越來越多、孩子卻生的越來越少、勞動人口變低,「就像水庫一樣,流出去的水多、下進來的雨少,這個水庫的水位遲早慢慢越來越低!」

郭莉芳指出,根據計算,在未來年金改革後,可能碰到以下狀況

- 30歲以下勞工法定請領退休金年齡可能延後(可能要67歲後才能領)

- 勞保退休金金額可能縮水

- 可能要繳更多勞保費

不過,勞退則沒有這個問題,一定領得到。郭莉芳提醒,勞退自提的好處多,就像是強迫自己把錢存下來,只要從現在就開始自提,就算自己只有提撥1%、2%,多一點5%、6%都可以,只要有自提,錢都不會不見,而且每一年還都有兩年期定儲利率最低保證收益。「每一年只要帳戶有賺錢就可以分紅,像去年收益就分了1.4萬元的紅包,入到你的勞退帳戶,當持續去放大本金,每一年再錢滾錢,等60歲以後真的要退休,那麼領勞退的退休金錢就會變多囉!」